- 요약

탄화칼슘 시장 규모:

Consegic Business Intelligence는 탄화칼슘 시장 규모가 2024년 142억 2,581만 달러에서 2032년 203억 2,260만 달러 이상으로 성장할 것으로 예상하고, 2025년에는 146억 2,102만 달러 증가하여 2025년부터 2032년까지 연평균 성장률 4.6%를 기록할 것으로 전망했습니다.

탄화칼슘 시장 범위 및 개요:

탄화칼슘은 CaC2라는 화학식을 가진 화합물입니다. 회백색의 결정질 고체로, 주로 아세틸렌 가스 및 다양한 화합물 생산에 사용됩니다. 이 화합물은 카바이드 램프의 아세틸렌 생성을 위한 아세틸렌 가스 제조, 비료용 화학물질 제조, 그리고 제강 분야에 사용됩니다. 철강, 화학, 제조업 등 다양한 분야에서 이 화합물을 사용하는 산업이 성장함에 따라 전 세계적으로 이 화합물의 수요가 증가하고 있습니다. 또한 수산화칼슘과 아세틸렌 생산에도 사용됩니다.

탄화칼슘 시장 분석:

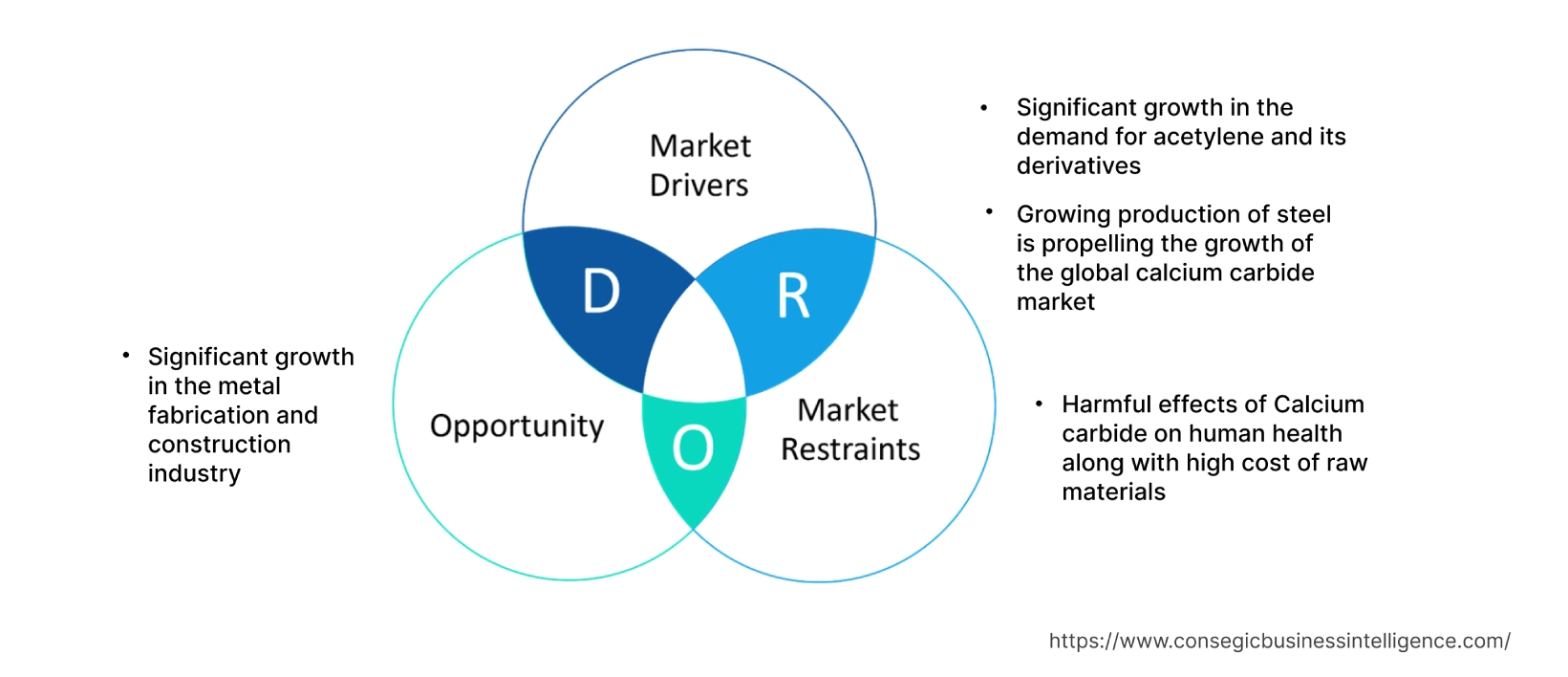

탄화칼슘 시장 동향 - (DRO):

주요 동인:

아세틸렌 및 그 유도체 수요의 상당한 증가가 시장 성장에 영향을 미침

칼슘 탄화물은 아세틸렌 생산에 중추적인 역할을 합니다. 가수분해라는 화학 반응을 통해 그 유도체를 생성합니다. 아세틸렌은 아세틸렌 가스 생산의 중요한 출발 물질이며, 정제된 아세틸렌은 직접 또는 화학, 플라스틱, 제조 등 광범위한 제품 생산의 원료로 사용됩니다. 아세틸렌은 화학 합성, 식품 가공, 제약, 금속 가공, 건설 등 다양한 산업 공정에서 널리 사용됩니다. 아세틸렌은 화학 분야의 중요한 원료로 사용되어 다양한 화학 물질과 중간체 생산을 가능하게 합니다. 여기에는 PVC 생산의 핵심 원료인 염화비닐의 합성이 포함되며, 건설, 배관, 자동차 산업 분야에서 수요가 증가하고 있습니다. 아세틸렌은 금속 가공 및 건설 분야에서 산소 아세틸렌 용접 및 절단에 널리 사용됩니다. 전 세계적으로 아세틸렌 생산량이 증가함에 따라 아세틸렌 생산을 위한 이 카바이드에 대한 수요가 증가하고 있습니다. 예를 들어, 2021년 3월, BASF SE는 독일 루트비히스하펜에 연간 9만 톤의 아세틸렌 생산 시설을 갖춘 신규 생산 시설을 설립한다고 발표했습니다. 또한, 2022년 10월, SCG Chemicals는 덴카 컴퍼니 리미티드(Denka Company Limited)와 파트너십을 맺고 라용 주에 아세틸렌 블랙 제조 사업을 설립하고 운영한다고 발표했습니다. 생산 용량은 연간 약 1만 1천 톤이며 2025년 초부터 가동될 예정입니다. 따라서 아세틸렌 생산량의 급격한 증가는 이 탄화물의 원료 수요를 증가시키고 있으며, 이는 전 세계 탄화칼슘 시장 성장을 촉진하고 있습니다.

철강 생산 증가가 시장 성장을 촉진하고 있습니다.

철강 제조 분야에서 탄화칼슘은 고철 재활용을 위한 전기로에서 환원제로 사용됩니다. 고철과 함께 전기로에 주입되면 고철에 존재하는 산화철과 같은 불순물과 반응합니다. 생성된 아세틸렌은 열 생성에 사용되며, 이는 전기로 내부 온도를 유지하고 제어하는 데 사용됩니다. 제강 공정에 필요한 고온에 도달하는 데 도움이 되어 강철의 효율적인 제련 및 정련을 보장합니다. 개발도상국의 철강 생산이 크게 증가함에 따라 시장이 성장하고 있습니다. 예를 들어, 인도 철강부(Ministry of Steel of India)의 2022년 12월 보고서에 따르면 조강 생산량은 2018년 1억 925만 톤에서 2022년 1억 2,472만 톤으로 증가했습니다. 2022년 조강 생산량은 2021년 대비 5.5% 증가했습니다. 이러한 이유로 철강 생산량 증가는 탄화칼슘 시장 성장을 촉진하고 있습니다.

주요 제약:

인체 건강에 대한 유해한 영향과 높은 원자재 가격이 시장 성장을 저해하고 있습니다.

탄화칼슘은 인체 건강에 여러 가지 유해한 영향을 미칠 수 있는 화합물로, 특히 올바르게 취급하거나 사용하지 않을 경우 인체에 독성이 있는 것으로 간주됩니다. 소화불량이나 이 화합물 흡입은 위장 장애, 호흡기 자극, 내장 손상 등 다양한 건강 문제를 유발할 수 있습니다. 습기와 접촉하면 아세틸렌 가스를 방출할 수 있습니다. 아세틸렌 가스를 흡입하면 현기증, 두통, 메스꺼움, 구토 등의 증상이 나타날 수 있으며, 심한 경우 의식을 잃을 수도 있습니다. 이 카바이드를 규제 없이 사용하거나 부적절한 폐기는 환경에 부정적인 영향을 미칠 수 있습니다. 토양과 수질을 오염시켜 생태계와 수생 생물에 해를 끼칠 수 있습니다. 더욱이, 이 카바이드 생산에는 전기 아크로에서 고온 공정이 필요하며, 이 공정에는 상당한 양의 에너지가 필요합니다. 이 공정에 필요한 전기 에너지는 생산 비용의 상당 부분을 차지합니다. 따라서 시장 분석에 따르면 이 탄화물이 인체 건강에 미치는 유해한 영향과 높은 생산 비용이 전 세계 탄화칼슘 시장 수요를 저해하고 있는 것으로 나타났습니다.

향후 기회:

금속 제작 및 건설 부문의 급격한 성장은 시장 기회를 창출합니다.

금속 제작 부문에서 탄화칼슘은 산소 아세틸렌 용접 및 절단 토치의 연료로 사용됩니다. 물과 혼합하면 아세틸렌 가스가 생성되어 금속 용접 및 절단을 위한 고온 화염을 제공합니다. 이 방법을 통해 정밀하고 효율적인 금속 접합 및 절단이 가능합니다. 건설 부문에서는 건설, 콘크리트 구조물, 철거 작업, 용접 및 제작 등의 아세틸렌 토치 제조에 사용됩니다. 여기에서 생성된 아세틸렌은 건설 부문에서 납땜, 브레이징, 가열 등의 작업에 일반적으로 사용됩니다. 이러한 공정은 특히 배관, HAVC 시스템 및 구조 공사에서 금속 접합에 필수적입니다. 전 세계적으로 건설 부문에 대한 투자가 크게 증가함에 따라 예상 기간 동안 수익성 있는 칼슘 카바이드 시장 기회가 창출되고 있습니다. 예를 들어, 2023년 6월, 유럽 연합은 보스니아 헤르체고비나에 4개의 신규 주요 인프라 프로젝트 건설에 3억 2,425만 달러(USD)를 투자한다고 발표했습니다. 또한, 2023년 4월, 유럽 기후·인프라·환경 집행기관(CINEA)은 유럽 연합 예산에서 8억 259만 달러(USD) 규모의 주요 국경 간 EU 에너지 인프라 프로젝트에 대한 제안서를 모집하기 시작했습니다. 따라서 선진국 전반의 다양한 인프라 프로젝트 건설에 대한 투자 증가는 예측 기간 동안 칼슘 카바이드 시장 기회를 확대할 것으로 예상됩니다.

칼슘 카바이드 시장 보고서 인사이트:

| 보고서 속성 | 보고서 세부 정보 |

| 연구 일정 | 2019-2032 |

| 2032년 시장 규모 | 203억 2,260만 달러 |

| CAGR (2025-2032) | 4.6% |

| 용도별 | 아세틸렌 가스, 칼슘 시안아미드, 탈황제, 환원제 및 기타 |

| 최종 사용자 산업별 | 철강 제조, 화학, 제약, 금속 제조, 건축 자재, 에너지 및 전력 및 기타 |

| 지역별 | 북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카 |

| 주요 기업 | Denka Company Limited, American Elements, Lonza, Mil-Spec Industries Corporation, Xiahuayuan Xuguang Chemical, Carbide Industries LLC, APH-Regency Power Group, MCB Industries Sdn. Bhd., KC Group, DCM Shriram Ltd., AlzChemss |

| 포함 지역 | |

| 북미 | 미국 캐나다 멕시코 |

| 유럽 | 영국 독일 프랑스 스페인 이탈리아 러시아 베네룩스 기타 국가 유럽 |

| 아시아 태평양 | 중국 한국 일본 인도 호주 아세안 기타 아시아 태평양 |

| 중동 및 아프리카 | GCC 터키 남아프리카 공화국 기타 중동 및 아프리카 |

| 중남미 | 브라질 아르헨티나 칠레 기타 중남미 지역 |

| 보고서 범위 | 매출 전망, 경쟁 환경, 성장 요인, 제약 또는 과제, 기회, 환경 및 규제 환경, PESTLE 분석, PORTER 분석, 핵심 기술 환경, 가치 사슬 분석, 비용 분석, 지역 동향 및 예측 |

칼슘 카바이드 시장 세분화 분석:

용도별:

용도는 아세틸렌 가스, 칼슘 시안아미드, 탈황제, 환원제 등으로 분류됩니다. 2022년 아세틸렌 가스 부문은 전 세계 칼슘 카바이드 시장 점유율에서 가장 높은 시장 점유율을 차지했습니다. 아세틸렌 생산에 사용되는 핵심 성분입니다. 아세틸렌은 화학식 C₂H₂를 갖는 무색의 가연성 탄화수소 가스입니다. 탄소 원자 두 개와 수소 원자 두 개로 이루어져 있으며, 특유의 매콤하고 자극적인 냄새가 납니다. 아세틸렌은 물에서 탄화칼슘(CaC₂)이 분해되어 생성됩니다. 아세틸렌은 다양한 용도로 유용한 가스입니다. 아세틸렌은 화학, 제약, 농업, 고분자 및 수지 등 다양한 산업에서 사용됩니다. 아세틸렌 가스는 다른 가스에 비해 다용도성과 반응 제어의 용이성으로 인해 향수, 비타민, 고분자, 용매 및 기타 재료에 사용되는 다른 화학 물질의 생산에 가장 일반적으로 사용됩니다. 전 세계적으로 화학 물질 생산이 크게 증가함에 따라 이 부문은 전 세계적으로 성장하고 있습니다. 예를 들어, 유럽화학산업협회(ECIC) 보고서에 따르면 2020년 전 세계 화학 제품 매출은 3조 7,503억 7천만 달러였으며, 2021년에는 15.2% 증가하여 4조 3,214억 1천만 달러에 달했습니다. 따라서 화학 분야의 급격한 성장은 다양한 화학 제품 생산에 필요한 에틸렌 수요를 견인하고 있으며, 이 부문의 성장을 견인하고 있습니다.

또한, 칼슘 시안아미드 부문은 예측 기간 동안 탄화칼슘 시장에서 가장 높은 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 칼슘 시안아미드는 중요한 질소 비료이자 화합물인 칼슘 시안아미드 생산의 전구체로 사용됩니다. 칼슘 시안아미드는 다양한 용도로 사용되며, 합성 과정에서 중요한 역할을 합니다. 질소 비료로도 사용되며, 건강한 식물 생장을 조절하고 작물 수확량을 증가시킵니다. 또한 제초제로 작용하여 잡초와 해충 방제에도 도움을 줍니다. 비료 수요 증가는 예측 기간 동안 탄화칼슘 시장 동향을 주도할 것으로 예상됩니다.

최종 사용자 산업별:

최종 사용자 산업 부문은 철강 제조, 화학, 제약, 금속 가공, 건축 자재, 에너지 및 전력 등으로 분류됩니다. 2024년 화학 부문은 전체 탄화칼슘 시장 점유율에서 24.25%로 가장 높은 시장 점유율을 기록했습니다. 물과 반응하면 아세틸렌 가스를 생성할 수 있기 때문에 화학 분야에서 다양한 용도로 활용됩니다. 아세틸렌 가스에서 추출된 아세틸렌은 염화비닐 단량체, 아크릴산 및 에스테르, 유기 화합물, 아세틸 블랙 등의 합성과 같은 다양한 화학 공정의 다용도 원료로 사용됩니다. 화학 분야에 대한 투자가 크게 증가함에 따라 전 세계적으로 이 부문의 발전이 촉진되고 있습니다. 예를 들어, 유럽화학산업협회(ECIC) 보고서에 따르면 유럽연합의 화학 분야 투자는 2021년 미화 284억 6천만 달러에 달했으며, 이는 2003년 투자 대비 68% 증가한 수치입니다. 따라서 화학 분야에 대한 투자 증가는 화학 분야의 수요를 증가시키고 탄화칼슘 시장 수요를 견인하고 있습니다.

또한, 금속 제조 분야는 예측 기간 동안 탄화칼슘 시장에서 가장 빠른 연평균 성장률(CAGR)로 성장할 것으로 예상됩니다. 아세틸렌은 금속 제조 및 금속 가공 분야에 사용됩니다. 고속도로, 교량, 공항, 대중교통 시스템 등 인프라 프로젝트에 대한 투자는 예상 기간 동안 칼슘 카바이드 시장 동향을 주도할 것으로 예상됩니다.

지역별:

지역 세그먼트에는 북미, 유럽, 아시아 태평양이 포함됩니다. 중동 및 아프리카, 그리고 라틴 아메리카.

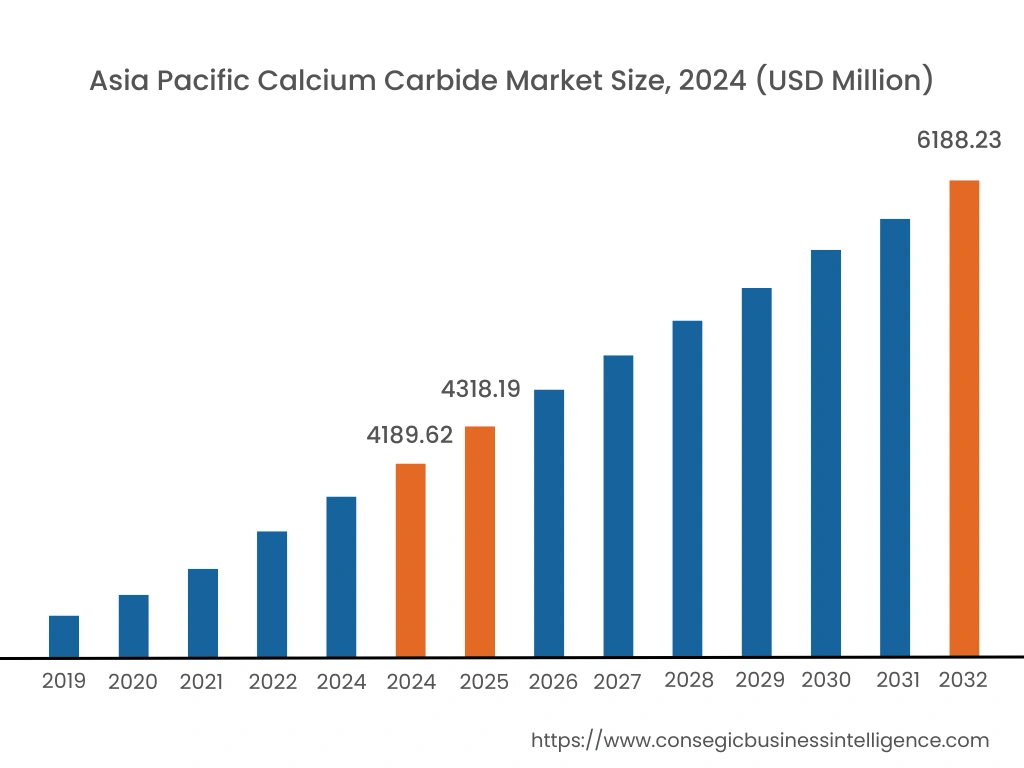

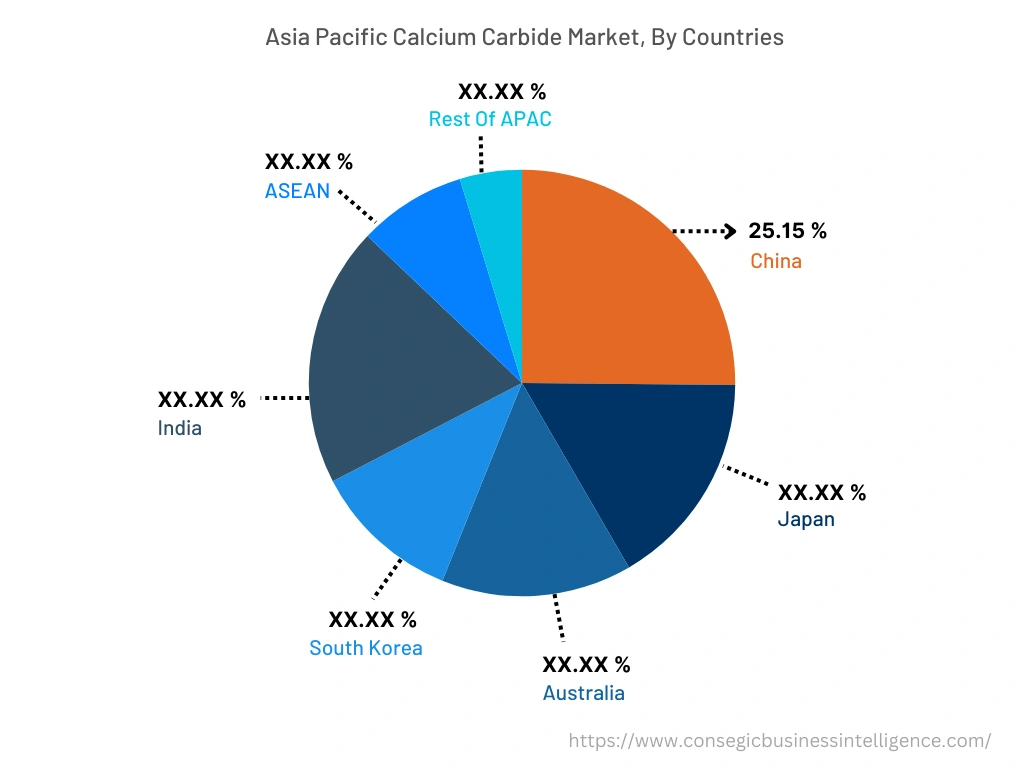

2024년 아시아 태평양 지역은 38.15%의 시장 점유율을 기록하며 가장 높은 시장 점유율을 차지했고, 2024년에는 41억 8,962만 달러, 2025년에는 43억 1,819만 달러에 달했으며, 2032년에는 61억 8,823만 달러에 이를 것으로 예상됩니다. 아시아 태평양 지역에서는 중국이 기준 연도인 2024년 25.15%의 시장 점유율을 기록하며 가장 높은 시장 점유율을 기록했습니다. 탄화칼슘 시장 분석에 따르면, 탄화칼슘은 제약, 건설, 철강 제조 등 다양한 산업에 사용되는 아세틸렌 가스 생산에 사용됩니다. 아시아 태평양 지역 내 이러한 산업의 급격한 성장은 이 지역의 탄화칼슘 시장을 견인하고 있습니다. 예를 들어, 인도 브랜드 자산 재단(Indian Brand Equity Foundation)의 2023년 8월 보고서에 따르면 인도 제약 부문 시장 규모는 2024년까지 650억 달러, 2030년까지 1,300억 달러에 이를 것으로 예상됩니다. 또한, 국가 투자 진흥 및 원조 기관(National Investment Promotion and Facilitation Agency)의 2023년 7월 보고서에 따르면, 인도의 건설 부문은 전국적인 도시 인구 증가로 인해 2025년까지 1조 4,000억 달러에 이를 것으로 예상됩니다. 아시아 태평양 지역의 철강 생산량 증가 또한 아시아 태평양 지역 시장 성장을 견인하고 있습니다. 예를 들어, 세계철강협회(World Steel Association)가 2023년 4월에 발표한 자료에 따르면, 중국의 2023년 철강 생산량은 전년 대비 5.6% 증가했습니다.

탄화칼슘 시장 분석에 따르면 북미 지역은 예측 기간 동안 상당한 성장을 보일 것으로 예상되며, 2025년부터 2032년까지 연평균 성장률(CAGR) 5.2%를 기록할 것으로 예상됩니다. 북미 지역 제조업, 에너지 및 전력 부문의 상당한 성장은 칼슘 카빈 시장에 수익성 있는 기회를 창출할 것으로 예상됩니다. 자동차, 항공우주, 금속 가공과 같은 제조업은 용접, 브레이징, 열처리 등 다양한 공정에 칼슘 카바이드에서 추출한 아세틸렌을 사용합니다. 북미 전역의 성장하는 산업은 예상 기간 동안 시장에 영향을 미칠 것으로 예상됩니다.

주요 주요 기업 및 시장 점유율 분석:

칼슘 카바이드 시장은 여러 대기업과 수많은 중소기업이 경쟁하는 매우 치열한 시장입니다. 이러한 기업들은 강력한 연구 개발 역량과 광범위한 제품 포트폴리오 및 유통 네트워크를 통해 시장에서 강력한 입지를 확보하고 있습니다. 이 시장은 치열한 경쟁이 특징이며, 기업들은 인수합병(M&A) 및 파트너십을 통해 제품 확장과 시장 점유율 확대에 주력하고 있습니다. 칼슘 카바이드 산업의 주요 업체는 다음과 같습니다.

- T&CO.

- Harry Winston, Inc.

- HStern

- GRAFF

- RENAISSANCE GLOBAL LIMITED

- De Beers Forevermark

- 판도라

- 까르띠에

- 르 쁘띠 필스 드 루.U. 쇼파드 & 시에 S.A.

- 스와로브스키

- 포멜라토 S.p.A.

최근 업계 동향:

- 2023년 5월, 덴카 주식회사는 세계적인 마이크로파 플라즈마 기술 공급업체인 트랜스폼 머티리얼즈(Transform Materials LLC)와 공동 연구를 통해 탄화칼슘에서 저탄소 아세틸렌을 생산하는 기술을 개발했다고 발표했습니다.